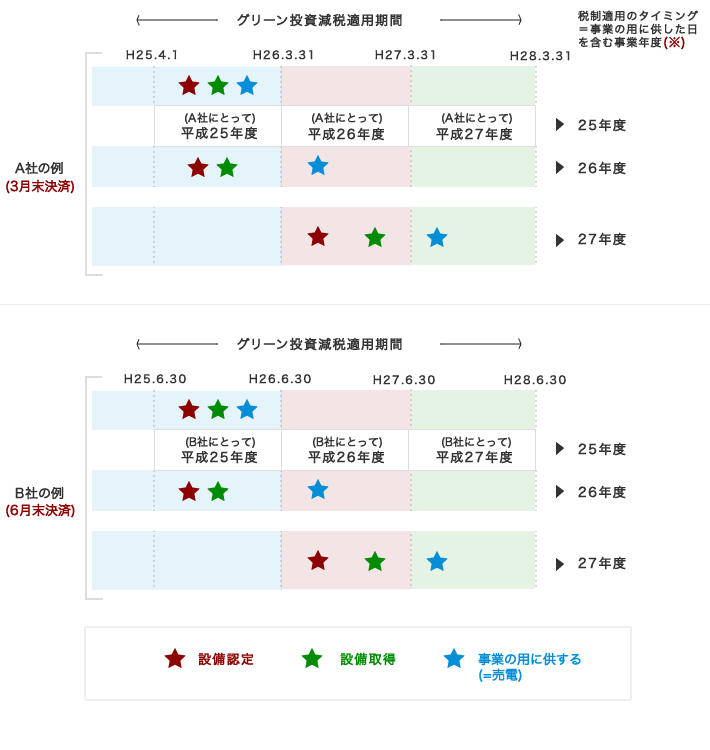

租税特別借地法上、グリーン投資減税の適用を受けるためには、

①平成28年3月31日までの間(即時償却の場合、平成27年3月31日まで)に設備を取得等する。

②電気事業者による再生可能エネルギー電気の調達に関する特別借地法(平成23年法律第108号)第3条第2項に規定する認定発電設備に該当するものに限る。

③その取得等した日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において、グリーン投資減税の適用が受けられる

こととなっております。

※個別ケースにより適用の可否が異なりますので、設備投資計画をご検討の際には、必ず事前に税務署にお尋ね下さい。